5.1RESUMEN DE RESULTADOS

El ejercicio financiero 2018 es el primero para la compañía que transcurre coincidiendo con el año natural. Comenzó el 1 de enero y ha terminado el pasado 31 de diciembre.

El ejercicio anterior fue un periodo breve de transición de seis meses, comprendido entre el 1 de julio y el 31 de diciembre de 2017. Para facilitar la comparación del ejercicio financiero de 2018, se han tomado figuras proforma de los 12 meses correspondientes al año calendario 2017.

16.500

Puntos de GLP de los adquiridos a Repsol en 2016 se han convertido a gas natural

7%

En 2018 el ebitda aumentó el 7% gracias a la eficiencia operativa que hizo posible el aumento de los ingresos y la reducción de los costes

El año 2018, con 11 TWh de gas natural vehiculada por nuestra red, ha sido un año de récord en la historia de MRG. Las bajas temperaturas durante los meses de invierno en la región madrileña han sido la principal causa del aumento en la demanda de nuestros clientes domésticos. Asimismo, el esfuerzo inversor y comercial por ofrecer esta alternativa como fuente de energía eficiente y sostenible en el sector terciario e industrial ha dado su fruto, pues ha aumentado la demanda en ambos sectores dentro de nuestra área de influencia.

La estrategia de crecimiento de la compañía sigue siendo la expansión rentable y sostenible en nuestro territorio y en los territorios adyacentes. De esta forma, se han sobrepasado ya los 903.000 puntos de suministro totales, de los cuales más de 879.000 son de gas natural.

De los puntos de GLP que adquirimos a Repsol Butano en 2016, se han convertido ya a gas natural cerca de 16.500. En los puntos pendientes de convertir, MRG distribuye y comercializa de forma exitosa GLP.

MRG sigue destacando por su eficiencia en las operaciones. En este sentido, cabe señalar el esfuerzo que está realizando la compañía en combatir el fraude, lo que permitirá minimizar pérdidas de gas en la red. Al mismo tiempo, se está prestando especial atención a la mejora de los servicios a nuestros clientes, aprovechando las ventajas que nos ofrece la digitalización y las herramientas de inteligencia artificial.

Otro pilar básico de la compañía es la fortaleza financiera, ya que permite aprovechar las oportunidades de crecimiento del mercado, realizar las inversiones necesarias para conseguir mayores eficiencias operativas y mejorar los niveles de servicio, y mantener un firme compromiso social de creación de valor en todos nuestros grupos de interés.

El consorcio de accionistas de la compañía no ha variado durante el año. Para ellos, MRG representa un proyecto de creación de valor a largo plazo donde comparten una misma visión estratégica y un compromiso con la fortaleza financiera a largo plazo. La confianza de nuestros accionistas en la compañía es clave ya que nos permite contar con los recursos necesarios para desarrollar nuestro proyecto.

La principal actividad de MRG es la distribución de gas natural, que es una actividad regulada. Por ello, la estabilidad en el marco regulatorio a largo plazo es importante, de manera que se atraigan las inversiones necesarias para garantizar y expandir la distribución del gas natural. En este sentido, la compañía opera en un marco estable, transparente y sostenible. Los datos publicados sobre el cierre del déficit de tarifa del sistema gasista de 2017, así como las previsiones para el año 2018, muestran la sostenibilidad y el control alcanzado por el sistema en los últimos años.

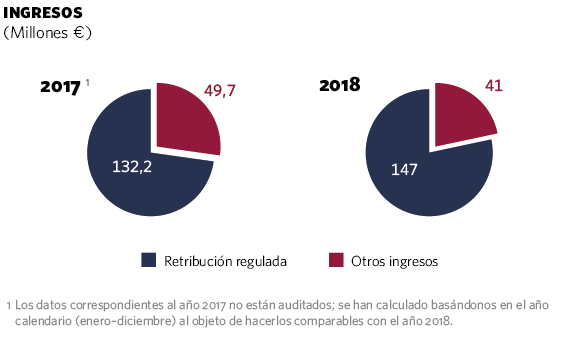

| 2017 1 | 2018 | 1Los datos correspondientes al año 2017 no están auditados; se han calculado a partir del año calendario (enero–diciembre) al objeto de hacerlos comparables con el año 2018. 2Excluyendo gastos no recurrentes. |

| Retribución regulada | 132,2 | 147,0 |

| Otros ingresos | 49,7 | 41,0 |

| EBITDA2 | 131,8 | 141,4 |

| EBIT | 97,3 | 110,6 |

| Beneficio neto | 38,6 | 51,0 |

5.2RESULTADOS OPERATIVOS

El año 2018 ha tenido unos resultados excelentes. Nuestra cifra de ingresos ha crecido un 3%. La remuneración por la actividad de distribución ha aumentado por crecimiento en demanda y en puntos de conexión. Sin embargo, este crecimiento ha sido parcialmente compensado por la pérdida en el alquiler de contadores de uso doméstico que ha supuesto la bajada de tarifas que entró en vigor a comienzos del año.

El aumento en ingresos y los menores costes, fruto de eficiencias operativas, explican el aumento de EBITDA en un 7%.

5.3INGRESOS

El importe neto de la cifra de negocios en el ejercicio 2018 fue de 188 M€, un 3% más que el año anterior. Del total de ingresos, excluyendo los ingresos por ventas de GLP de 18,3 millones de euros, el 87% proviene de la remuneración reconocida a la actividad de distribución, fijada en virtud de la Orden del Ministerio de Energía, Turismo y Agenda Digital 1283/2017, publicada en el Boletín Oficial del Estado n.° 314, de 27 de diciembre de 2017 que fija la retribución para las actividades reguladas del año 2018 y la Orden del Ministerio para la Transición Ecológica 1367/2018, publicada en el Boletín Oficial del Estado n.° 308, de 20 de diciembre de 2017 que incluye ajustes para 2018 y años anteriores. El 13% restante corresponde a prestaciones de otros servicios relacionados con la actividad de distribución de gas natural. Entre ellos, destacan los ingresos provenientes del alquiler de contadores, los ingresos por las inspecciones periódicas y los ingresos por la prestación de otros servicios a usuarios.

188

Los ingresos totales en este ejercicio 2018 han sido de 188 m€, un 3% más que el ejercicio anterior

5.4POSICIÓN FINANCIERA Y BALANCE

Durante el año 2018 se han amortizado 500 M€ en bonos a fecha de vencimiento. La amortización se llevó a cabo con los fondos obtenidos en 2017 por la emisión de obligaciones por un importe de 600 M€ por parte de Madrileña Red de Gas Finance BV, sociedad domiciliada en Holanda y participada al cien por cien por el accionista único de Madrileña Red de Gas.

Después de esta operación, la deuda resultante es menor y ha mejorado su coste medio, que ha pasado del 3,1% al 2,7%. También ha incrementado su vida media, actualmente es de 7,1 años, y cuenta con una dispersión en los vencimientos que reduce el riesgo de refinanciación.

500

Millones de euros en bonos han sido amortizados durante 2018 a fecha de vencimiento

2.7%

El coste medio de la deuda ha mejorado en 2018 al reducirse del 3,1% al 2,7%

7,1

La vida media de la deuda en 2018

MRG cuenta además con una línea de crédito contingente por un total de 200 M€, con vencimiento en 2022, que permite incrementar nuestra posición de liquidez con absoluta flexibilidad.

A finales de 2017, Madrileña, al igual que otros operadores del sector, titulizó el déficit de tarifa, 45 M€ proveniente del año 2014. Asimismo, durante 2018, se ha procedido a la titulización de los déficits de tarifa correspondientes a los años 2015 y 2016.

La fortaleza financiera es un pilar esencial en MRG. La compañía tiene y persigue fuertes niveles de solvencia y liquidez consistentes con un investment grade rating. La estructura financiera es eficiente y a largo plazo. La flexibilidad en dividendos es otra característica que dota a la compañía de una mejor posición financiera.

Tanto la compañía como todas las emisiones de deuda han sido calificadas por las agencias de rating Standard & Poor´s y Fitch con el grado de inversión. Ambas agencias han reafirmado su calificación recientemente.

| M€ | 20172 | 2018 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2Los datos correspondientes al año 2017 no están auditados; se han calculado basándonos en el año calendario (enero–diciembre) al objeto de hacerlos comparables con el año 2018. |

| Autorizaciones administrativas | 740,3 | 748,4 |

| Inmovilizado material | 379,3 | 358,5 |

| Total Inmovilizado red de distribucion | 1.119,6 | 1.106,9 |

| Fondo de Comercio | 57,4 | 57,4 |

| Activos por impuesto diferido | 27,2 | 24,9 |

| Otros activos no corrientes | 6,0 | 1,9 |

| Activos corrientes | 62,1 | 55,8 |

| Caja y bancos | 616,0 | 63,0 |

| Total activos | 1.888,4 | 1.309,9 |

| Patrimonio neto | 304,8 | 233,3 |

| Deudas a largo plazo | 1.459,1 | 942,6 |

| Pasivos por impuesto diferido | 40,4 | 50,2 |

| Otros pasivos no corrientes | 25,7 | 24,1 |

| Pasivo corriente | 58,5 | 59,7 |

| Total patrimonio neto y pasivo | 1.888,4 | 1.309,9 |

5.5CASH FLOW DE LAS OPERACIONES

El flujo de caja de las operaciones ordinarias ha sido de 116 M€, un 13% mayor que el generado en el año anterior debido principalmente al crecimiento en EBITDA.

13%

Es el porcentaje en el que ha aumentado el flujo de caja de las operaciones ordinarias de la compañía

Se han excluido de la cifra partidas no recurrentes relacionadas con la adquisición de puntos de GLP a Repsol y con la titulización del déficit de 2014 en el año 2017, así como con la titulización de los déficits del 2015 y 2016 en el año 2018.

| 20172 | 2018 | 1De acuerdo con las Normas Internacionales de Información Financiera (NIIF). 2Los datos correspondientes al año 2017 no están auditados; se han calculado basándonos en el año calendario (enero–diciembre) al objeto de hacerlos comparables con el año 2018. 3Excluyendo operaciones puntuales (monetización del déficit en 2017 y 2018 más el cobro de IVA de los puntos de suministro de GLP adquiridos en 2017). |

| EBITDA | 131,8 | 141,4 |

| Impuesto sobre sociedades | (7,5) | (5,9) |

| Capital circulante3 | (2,4) | (3,9) |

| Capex | (19,2) | (15,1) |

| Cash flow libre 3 | 102,7 | 116,5 |

5.6INVERSIONES

Madrileña Red de Gas ha continuado ejecutando su plan de inversión, con el objetivo de expandir la distribución del gas natural al mayor número de consumidores en su territorio. La inversión en inmovilizado durante el ejercicio ha alcanzado una cifra de 15,1 M€. En atención a sus características esenciales, las inversiones o los compromisos de inversión en 2018 pueden agruparse en tres grandes áreas:

EXPANSIÓN

MRG ha invertido un total de 9,3 M€ en la expansión de sus redes de distribución. La estrategia de la sociedad sigue enfocada en el crecimiento rentable y sostenible en nuestra red de distribución, tanto mediante la conexión de nuevos clientes dentro de nuestro territorio como a través de su ampliación a nuevos términos municipales adyacentes.

El hecho de que una parte importante del crecimiento orgánico de 2018 provenga de la conversión a gas natural de puntos de GLP, que requiere una inversión menor por punto de suministro, es la causa del menor capex en expansión en comparación a otros años.

OTROS PROYECTOS

Durante los años 2017 y 2018 la compañía ha realizado inversiones en herramientas de inteligencia artificial, digitalización, automatización de procesos y de desarrollo de los sistemas de información, así como de la lucha contra el fraude.

A través de dichas inversiones, seguiremos mejorando la eficiencia operativa, los niveles de servicio y persiguiendo el fraude.

NO RECURRENTE

En el año 2017 hubo inversiones no recurrentes destiandas a la sectorización de redes de la compañía. En el año 2018 no se acometieron inversiones significativas en este apartado.